-

【市集聚焦】锡:仍显疲态

发布日期:2025-02-12 08:17 点击次数:170

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开首:中粮期货连系中心

摘抄

宏不雅层面,来岁不笃定性增强,对锡价难有趋势性训诫;基本面上供应端捏续还原,糜费放缓但刚需看守,均衡转入小幅充足预期,基本面相较本年转弱,展望全年锡价将呈颠簸偏弱走势,难见昭彰飞腾启动。

中枢不雅点

供应:矿端,缅甸入口锡矿仍未还原,国内矿山增产有限,锡矿举座供应量照旧偏低。深奥端,尽管矿端增量有限,但受再生锡原料补充的影响,全年锡锭看守高开工,精锡产量捏续处于历史高位,重复近期印尼出口还原,我国入口量权贵增多,深奥锡供应量大幅上升。关于来岁,在缅甸锡矿复产预期下,展望供应端将捏续回暖。

需求:短期来看,受价钱及季节性影响,锡下流糜费施展略超预期;关于来岁,举座需求增速有所看守,分项来看,半导体行业处于上行周期,一定经由上赈济需求,光伏组件需求捏续走弱,对消部分半导体孝敬的增速。值得留心的是,特朗普上任后的关税战略对锡需求带来的潜在风险,或对我国糜费电子及通讯规模产生一定影响,这两个行业在锡下流糜费占比近50%,若加关税的节拍和幅度超出预期,对锡的需求端或将有昭彰打击。

均衡:全年深奥锡产量增速约9%,表不雅糜费增速上调至3.3%,呈小幅浮泛步地;关于来岁,供需增速均有所放缓,全年精锡将转入供需小幅充足步地,充足量相对偏低。

论断:宏不雅层面,来岁不笃定性增强,对锡价难有趋势性训诫;基本面上供应端捏续还原,糜费放缓但刚需看守,均衡转入小幅充足预期,基本面相较本年转弱,展望全年锡价将呈颠簸偏弱走势,难见昭彰飞腾启动。

策略:暂时不雅望,沪锡回到250000元/吨上方可择机布局空单;

风险教唆:缅甸锡矿复产不足预期,中好意思需求超预期

锡价转头

2024年YTD

原料

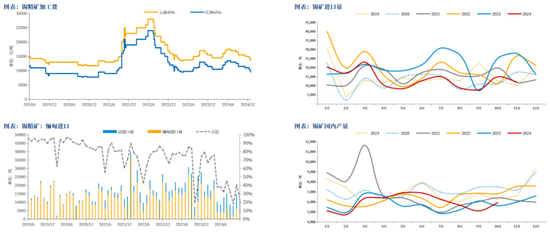

国表里锡矿供应举座下滑

锡精矿加工费环比11月下落1500元/吨,云南、江西区别为13500元/吨、9500元/吨,举座跌至历史低位水平;

非洲增量相对有限,缅甸入口大幅下滑,锡矿入口环比减少,举座仍处于历史同时低位,11月约为1.2万吨,环比减少0.3万吨;

国内锡矿增产一样有限,1-10月累计产量约为5.95万吨,同比仅增0.25万吨,难以弥补入口矿超8万吨的减量。

锡锭

产量并未受原料供应下滑影响

12月,云南及江西锡锭开工水平略高于11月,限度当今约为65.88%,同比客岁增多4.56%,限度当今两省深奥锡单月产量约为1.28万吨,同比客岁增多0.08万吨;11月,国内深奥锡产量约为1.7万吨,环比10月增多0.02万吨,同比增多9%,举座产量处于积年同时最高水平;

限度11月,国内再生锡产量累计约为4.64万吨,同比客岁增多0.65万吨,再生锡供应处于近六年来最高水平。

收支口

入口利润转好,印尼出口还原,精锡入口捏续增多

沪伦比值有所回升,深奥锡入口利润随之转好,11月深奥锡入口量约为3519吨,环比增至历史同时高位;

相较上半年,印尼锡锭出口基本已十足还原,11月我国自印尼入口精锡增多866吨至3009吨,陪同印尼精锡束缚流入国内,国内锡锭入口量预期捏续增多。

下流

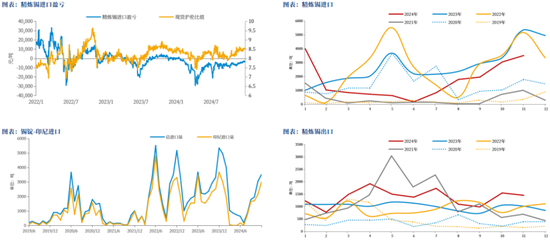

糜费施展刚需看守

锡焊料开工有所还原,限度10月,焊料企业开工率约为75.6%,环比上升1.5%,但举座仍处于近四年来低位;

锡下流施展存所分化,半导体行业处于上升阶段,宇宙半导体销售额9月同比增23.2%,环比上升2.6%;光伏规模施展捏续清淡,光伏焊带加工费下滑至历史最低水平,约为4.15元/KG;展望至来岁,锡糜费增速有所看守,难有权贵增量;

库存

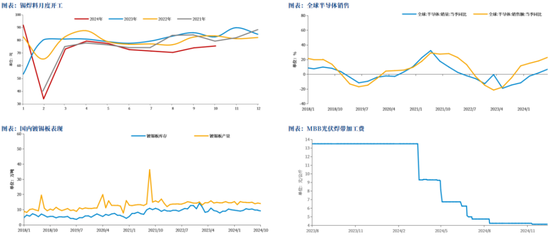

国内去库带动宇宙显性库存下落

12月,临连年末赶工,锡价窄幅颠簸,下流提货情况较前期转好,国内深奥锡社会库存捏续去化,当今约为0.75万吨,较月初减少0.07万吨,国内锡锭升贴水看守于550元/吨近邻;

宇宙显性库存受国内去库影响捏续下行至中位偏高水平,当今约为1.24万吨,环比上月减少0.06万吨,同比客岁减少0.54万吨。

供需均衡

全年深奥锡供需小幅浮泛

凭证国内深奥锡月度均衡,11月下流糜费超预期转好,供需小幅浮泛0.19万吨;供应端,展望12月产量环比小幅下滑,入口捏续增多;需求端,年末关账时点成交清淡,12月精锡下流糜费放缓,库存小幅去化,全年表不雅糜费增速上调至3.3%;

全年来看,国内深奥锡产量看守高增速,需求端增速略超预期,全年深奥锡呈小幅浮泛步地。

捏仓

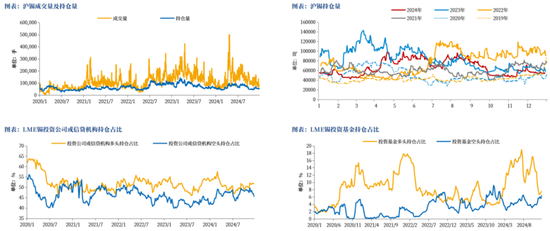

国内捏仓量捏续下滑

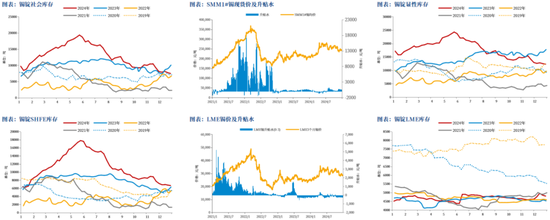

12月,沪锡捏仓量捏续下滑,当今约为5.5万手,回落至积年同时低位水平;

LME投资公司及信贷机构多头捏仓照旧占优,环比回升至51.9%,空头捏仓下落至45.6%。

作家简介

徐婉秋

中粮期货连系院 有色资深连系员

交游征询号:Z0019515

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远